Netflixの2019年2Qの決算が発表されました。会員数が250万人増となったものの、予想の500万人よりも大きく下回ったことから金融関連の人たちからは大きな失望されたようです。ただ私は金融の人ではないので、あまり短期的なところに着目しないでよりプロダクト・サービス的な観点で決算を見てみたいと思います。

まず気にすべきは売り上げが伸びている点

売上が伸びているのはプラスとして捉えることができます。本業が伸びている証拠ですね。ただ会員数が予想よりも大きく外したとはいえ250万人も増えているので、それに伴い売上は伸びるのは当然かもしれません。またOperatingMarginが改善しているのも注目です。より効率的な運営ができているのでしょうか。もしくは大きな市場への進出は果たしているので、今Qは費用を抑えることができたのでしょうか。

営業利益率も大きく改善

営業利益は770億円程度でしょうか。営業利益率は14.3%と前年の11.8%から改善しています。営業利益率については想定よりもよかったそうです。またARPU(Average Revenue Per User)も伸びているようです。Neflixは私も使っていますが、詳細なアップセルの方法は把握しておらず(コンテンツ課金はなかったような)、単純に上のグレードのプランに申し込む人が増えたのでしょうか。この辺り、ちょっと今後調べてみたいと思いますが。

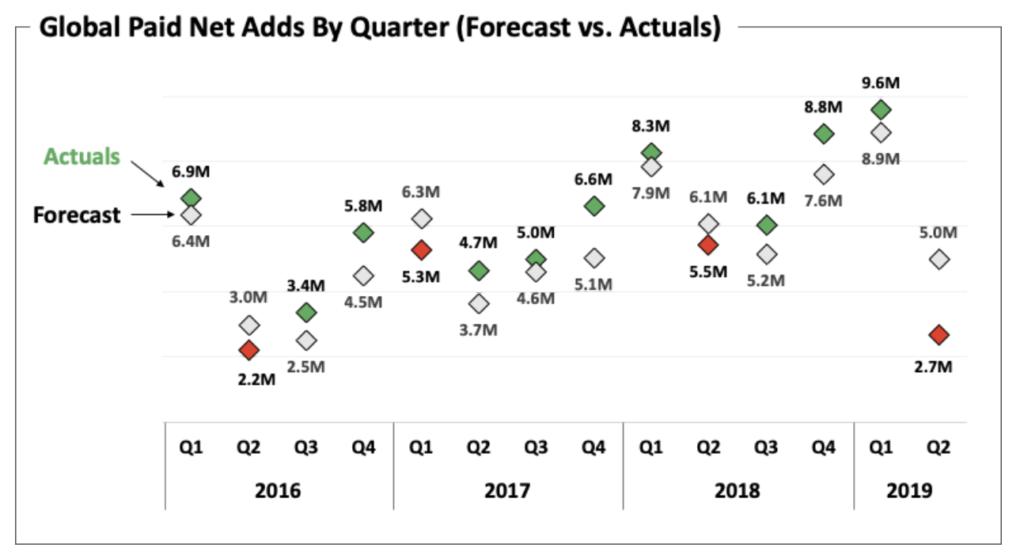

新規会員獲得数が予想を大きく外す

さて、今回の決算で一番注目されている部分が下記のチャートだと思います。右側の2019年Q2のところで、赤で2.7Mと書かれていますがこれは270万人の新規会員獲得があったことを示しています。上に5.0Mとグレイの印があるのは2Qの目標会員獲得数です。およそ予想の半分しか会員獲得ができなかったことわけですね。ここ2、3年でみても一番の外しっぷり。また実績でも2016年に遡らなければ270万人の会員獲得を下回った時期がないことが分かります。

この発表を受けて、Netflixの成長が止まるのではないかとの憶測があり、株価は大きく下げたようです。資料では、予想が外れたのは特定の地域だけでなく全体的に予想より下回ったようです。また競合の存在でもなく、単純にQ1に960万人を獲得したことの反動ではないかと考えているようです。またQ3のはじめの2週間は好調であると強調もされています。Netflixの成長に陰りがあるのか、いっときの誤差のようなものだったのかは次のQの決算を見てみないと分かりません。

自主制作コンテンツの重要性を強調

決算資料では、Netflixが他社のコンテンツをライセンスし供給するビジネスモデルから、自社でコンテンツを制作する方向へ舵を切っていることにも言及されています。日本国内でもこの傾向はすでに現れていてNetflixが制作した日本のドラマやアニメというもの今後も増えていくと思われます。その背景には、コンテンツプロバイダーが他社のネットストリーミングサービスにもコンテンツを供給し始めていることがあるようで、他社サービスとの差別化のために自社コンテンツを充実される必要があると考えているのだと思われます。またその戦略転換に伴い、マーケティングのやり方にも変化が必要だと感じているようで、新しいCMOの就任についても言及されています。

テレビの時間がまだまだ多いという成長の可能性

最後に興味深い示唆として、NetflixがUSの消費者のTVを見ている時間の10%ほどしか獲得できていないことについて言及しています。要は、まだまだUS市場においても成長の余地があることを言っているのだと思います。またテレビ以外に消費者がモバイルに費やす時間にも言及しており、可処分時間の取り合いという点においてNetflixが成長する余地がまだまだあることを言っているのだと思います。これは私個人について考えても当てはまります。FF14をやっている期間は土日はほとんどテレビを見ることがありませんし、Netflixでアニメを一気見する時はテレビを見ないですし、ゲームもできないわけで、すでにエンタメ業界についてはメディア・デバイスの枠を超えて壮大な異業種格闘技戦が行われていることが分かります。

最後に

私個人的には、AmazonPrimeなのかNetflixなのかは分かりませんが、自分の好きな時に放送の時間など気にせずに自分の好きなコンテンツを見れる未来の方が、魅力的に思えるので今後もオンラインストリーミングは広く普及していくと思います。何れにしても次回の決算を楽しみにしていようと思います。