Uberの2019年度3Qの決算が発表されました。こちらの記事にありますように、マーケットとしては落胆したいるようですが、実際の決算の内容としては個人的には悪くない印象です。こちらのUberの決算資料をみながら細かい数値をみていきたいと思います。

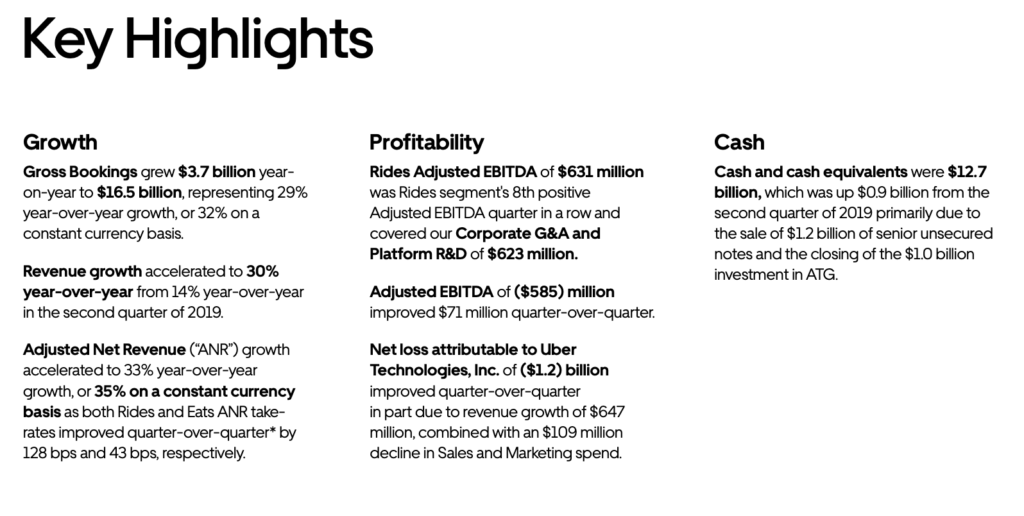

まずはじめにUberの重要KPIとしてGrossBookingとRevenueがあるようですね。GrossBookingはそのなの通り、プラットフォーム上で決算された金額です。RevenueというのはUberの取り分ですが、ざっと取引額で3700億円ほど伸びてますね。すごいです。あと取引額とUberのRevenueをみているとだいたい20%がUberのマージンのようです。

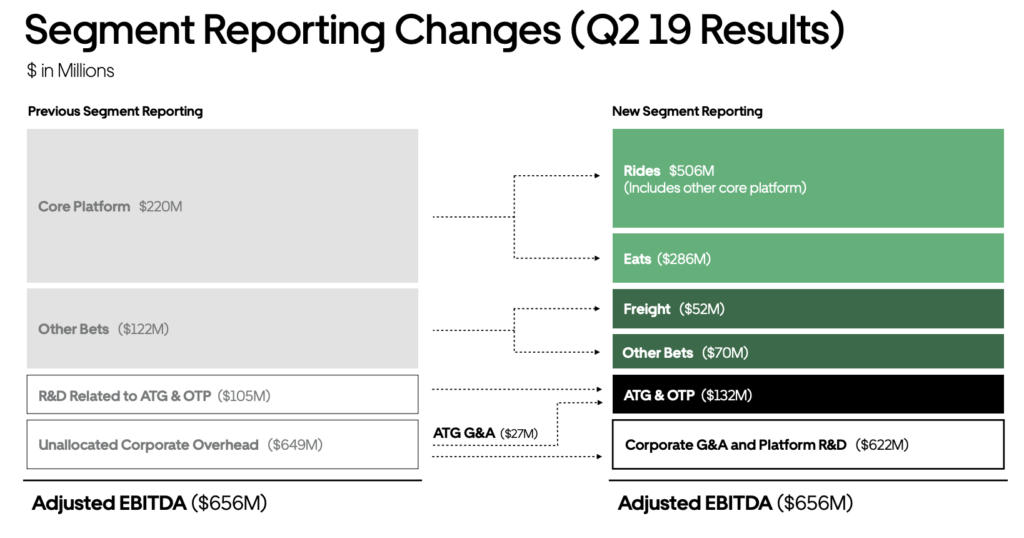

下記の図で各ビジネスのセグメントことの数字が説明されていますね。事業セグメントもより細かくしてトラッキングしていくのですかね。日本ではタクシー的なライドサービスは法的?な関係で普及していないのですが、ここ数ヶ月でUberEatsというデリバリーサービスは大きく普及したと思います。まだ都市部だけでのサービス提供だけですが、私の周りでは利用している人が増えていますし、八王子などの東京郊外でのサービスも開始しているようで、どんどん対応エリアが広がっている印象です。

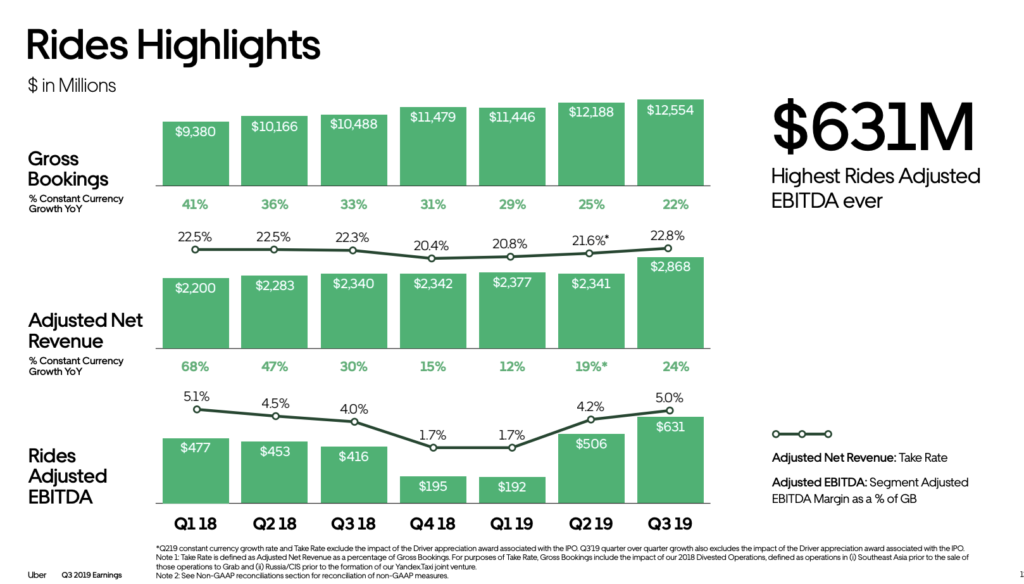

Uberのライド事業の業績

下記がUberの主力事業であるライド事業の業績です。ライド事業は日本では知名度がないのですが、アメリカに出張の際には非常に便利だなと感じます。素晴らしいサービスだと思います。タクシー待ちのストレスがなくなりましたし、タクシー乗り場に行く必要もないし、決済もアプリに登録されているクレジットカードでできるので支払いの手間がなくなります。何より日本と違って海外だとタクシーに乗るのがちょっと怖いこともあるので、安全面でもUberを利用するのが良いのではないかと思います。

業績の詳細ですが、下記の通り主要3KPI全てにおいて伸びています。1.3兆円もUber経由で決済されているので、すでに既存のタクシー業界などへのインパクトはすごいでしょうね。タクシードライバーの仕事を奪っているのかは分かりませんが、タクシー会社はどんどん厳しい状況に追い込まれていくのは間違いなさそうです。

またUberの売上・EBITDAも3000億円・700億円弱ですかね。すごいです。Uberのライド事業は伸び率が鈍化しつつあると言っても、まだ伸びていますし、利益も十分に生み出していますね。

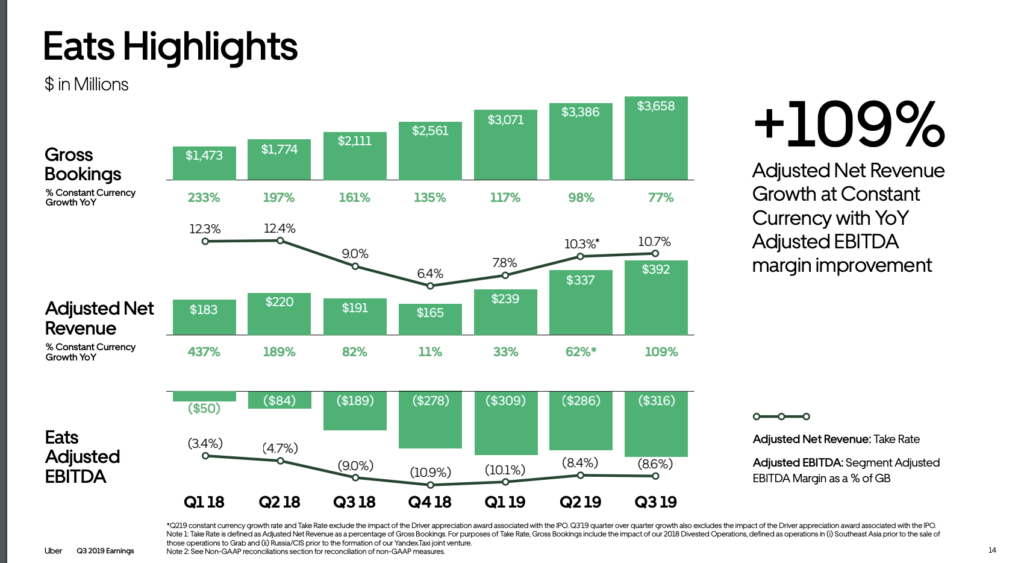

UberのEats事業の業績

日本でも知名度が高まりつつある、Uber Eats事業の決算内容です。まず目につくのはUberEats上での取引金額の伸びです。前年同Qと比較すると、1.7倍ぐらいになってますね。すごい伸びです。

ただ取引金額の伸びと同様にUberの売上も伸びているものの利益という点では随分マイナスになっています。EBITDAで340億円ぐらいの赤字です。3ヶ月の数字なので年間にすると1000億円の赤字ということなるのですが、まだまだ投資フェーズということでしょうか。日本での積極的なCM投資などをみると、まだまだ直近の利益よりはユーザー数の獲得に目指しているのかもしれません。まぁ、本業で大きな利益が出ているので、300億円をEats事業に投資しても特に問題ないのかもしれませんが。

ライド事業で600億円の利益、Eats事業で300億円の赤字なので300億円のプラスになると思ったのですが、全体では大きく赤字でした。その理由は2枚目のスライドでコーポレイトとプラットフォームR&Dで600億円の赤字になっているからですね。ちょっとこのセグメントが良くわからないのですが、純粋にプラットフォームの開発費用という意味であれば常にマイナスになるような気もします。であれば、各事業に配分しなければいけないと思うのですが、どうなのでしょうか。それとも別の新規プラットフォームの開発やM&A費用なのでしょうか。気になりますね。ちょっと調べておきます。

まとめ

金融マーケットからは想定よりもユーザー数が伸びていないとして、落胆売りされていますが、決算自体を見る限りは悪くないと思います。特に個人的には特筆すべきポイントとしては、すでに「Rides」領域で大きな収益を得られるようになっている点です。すでにこの領域でグローバルで競合になり得るのはGrabとLiftぐらいかなと思うのですが、このドメイン自体は今後も伸び続ける領域だと思います。タクシー業界から少なくても顧客を奪えると思いますし、また車を所有からシェアするという社会のトレンドもさらなる追い風になる可能性があります。